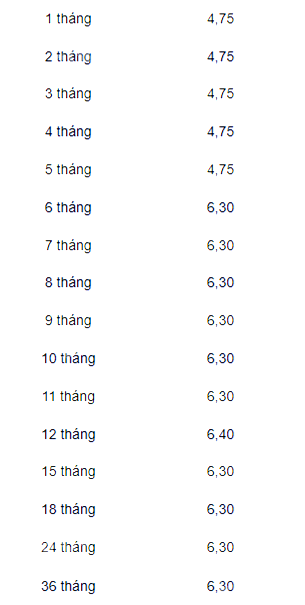

Áp dụng bảng lãi suất của ngân hàng TMCP Sài Gòn (SCB) công bố ngày 21/08/2023:

Dùng công thức lãi kép: \(A = P \cdot \left(1 + \dfrac{r}{n}\right)^N\)

Với P = 250 triệu đồng, tính số tiền nhận được sau 2 năm theo từng kỳ hạn:

Kỳ hạn 1 tháng — lãi suất 4,75%/năm, n = 12, N = 24:

\[A = 250 \cdot \left(1 + \dfrac{4{,}75\%}{12}\right)^{24} \approx 274{,}863 \text{ (triệu đồng)}\]

Kỳ hạn 2 tháng — lãi suất 4,75%/năm, n = 6, N = 12:

\[A = 250 \cdot \left(1 + \dfrac{4{,}75\%}{6}\right)^{12} \approx 274{,}811 \text{ (triệu đồng)}\]

Kỳ hạn 3 tháng — lãi suất 4,75%/năm, n = 4, N = 8:

\[A = 250 \cdot \left(1 + \dfrac{4{,}75\%}{4}\right)^{8} \approx 274{,}861 \text{ (triệu đồng)}\]

Kỳ hạn 4 tháng — lãi suất 4,75%/năm, n = 3, N = 6:

\[A = 250 \cdot \left(1 + \dfrac{4{,}75\%}{3}\right)^{6} \approx 274{,}71 \text{ (triệu đồng)}\]

Kỳ hạn 6 tháng — lãi suất 6,3%/năm, n = 2, N = 4:

\[A = 250 \cdot \left(1 + \dfrac{6{,}3\%}{2}\right)^{4} \approx 283{,}02 \text{ (triệu đồng)}\]

Kỳ hạn 12 tháng — lãi suất 6,4%/năm, n = 1, N = 2:

\[A = 250 \cdot \left(1 + \dfrac{6{,}4\%}{1}\right)^{2} \approx 283{,}024 \text{ (triệu đồng)}\]

So sánh các kết quả: kỳ hạn 12 tháng cho số tiền nhận được lớn nhất, xấp xỉ 283,024 triệu đồng.

Vậy bác Hương nên gửi tiết kiệm kỳ hạn 12 tháng để thu được tiền lãi nhiều nhất sau 2 năm.